随着经济的发展,越来越多的国人会在海外开通银行账户,用来满足留学、工作、或者理财投资,在众多的资本主义国家中,美国有以其开放的经济、诸多的名校等因素,格外受大家青睐。但其实美国的银行业又与国内的银行业有着各种差异,今天会给大家讲解一下美国众多银行业务中的定期存款(以下简称“定存”)业务以及存款保险。

本文目录

中国人在美国存款政策

随着经济一体化进程的快速发展,越来越多的人拥有了海外账户,为其在海外的生活与工作带来便利,我们主要说一下中国人在美国银行开户的主要问题。

什么样的人可以在美国开户?

近年来,随着美国银行的大量海外分行的开设,拥有一个美国银行账户越来越简单,存款登记也越来越方便,而这些美国银行的账户都是可以全球通用的,非常灵活,因此也吸引了不少中国公民、高官的目光。

美国银行有些什么账户?

在美国,一般的银行户会有三种基本账户类型,分别是活期账户(Checking Account) 、储蓄账户(Savings Account)、定存账户(CDs)。

活期账户:人们的日常消费以及存取款,都是用的活期账户中的钱;一般来说都是零利率的,并且当账户余额低于一定额度时,银行会收取相应账户管理费。

储蓄账户:其中的钱属于活期存款,美国银行活期存款利率会比checking account高一些;如果直接使用的话,银行会收取一定的手续费,建议要用之前,将钱转至活期账户,再使用。

CDs账户:美国定期存款账户Certificates of Deposit的简称。下文会做介绍。

在美国的利息收入是否需要缴税呢?

值得大家注意的就是,不管是活期储蓄还是定期存款,收到的利息,都是需要缴税的,不管你是美国公民、绿卡拥有者、还是其他在美国拥有合法身份的人。美国采取的是个人报税制度,每年的四月之前,都是用来上报个人前一年的各类收入,以及部分可以抵扣税收的开支。

往往纳税人前一年的利息收入,都会在第二年的报税季来临之前收到银行寄过来的明细。美国的税收制度都是秉持着诚信的原则,相信大家都会实报实收;一旦被税收部门查到任何漏缴、漏报、少报收入,都将会迎来重罚。

美国各大银行定期存款利率一览表(CD Rates)

其实在美国,银行的存款利率都是很低的,不论是定期还是活期,特别是所谓的“美国四大行(花旗、富国、美国、以及大通)”;相较而言,一些中小型银行的存款利率会略微高一点。各个银行也会因为存款数额与时间长短的差别,而给出不同的利率,并且大多数银行针对定存都会有最低存款数额要求。(注:美国存款没有限额这一说,但是有些银行转账会有限额限制)

下表主要给出了美国主要银行的基本定存利率与最低要求数额:

| 银行名称 | 定期利率(%)三个月 | 定期利率(%)一年 | 定期利率(%)五年 | 最低存款(美金) |

| CitiBank(花旗银行) | 0.20 | 0.20 | 0.25 | 500 |

| Wells Fargo & Co.(富国银行) | 0.05 | 0.15 | / | 2,500 |

| Bank of America (美国银行) | 0.03 | 0.05 | 0.15 | 1,000 |

| Chase Bank (大通银行) | 0.02 | 0.02 | 0.02 | 1,000 |

| Standard Chartered (渣打银行) | 0.25 | 0.45 | 1.25 | 1,000 |

| Ally Bank(盟友银行) | 0.50 | 0.90 | 1.00 | 0 |

| Marcus by Goldman Sachs(高盛银行) | 0.45(最少6个月) | 0.85 | 0.90 | 500 |

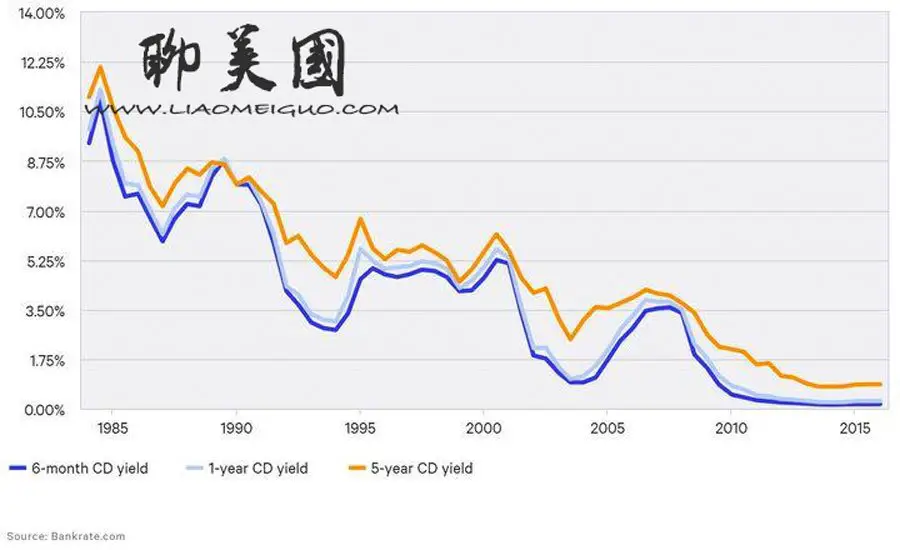

美国历年存款利率变化走势图

美国的联邦公开市场委员会,每年会召开八次左右的会议,来调整全年的基准利率,这个基准利率将会是美国金融系统的参照利率。基准利率的下降,也会导致定存利率的降低。

美国银行定期存款利率低的原因

1、 在美国本土的定存,一旦你选定了存款期限,在到期之前不能取出;如果有突发情况需要取出来,不但可能拿不到利息,还会有一定数额的罚款。

2、 一般而言,定存的利息远低于股票和债卷。

3、 定存业务不是银行主要收入来源,对于银行来说,定期存款更多的属于一种负债业务,但其实对于美国银行自身来说,融资成本低,远低于贷款利率,美国银行大部分的收入来自于其中的利差

4、 发达国家利率低是普遍现象,而且是常态,这也是发达经济体资本自由,资金流动性好的一个体现。

5、低定存利率,也是国家为了刺激消费的一种手段,让人们那更多的资金去购买银行的理财投资业务、办理各类贷款业务,以增加政府与银行的收入。

6、美国人民的储蓄率很低很低,而且多数的美国人都会超前消费,比如房贷、车贷、信用卡之类的。

美国存款保险制度

最后再说一下美国的存款保险制度和美国联邦存款保险公司,对于国人来说,存款保险是个非常陌生的词,但早在20世纪30年代,美国就有了这一制度的存在,美国联邦存款保险公司也应运而生。

美国联邦存款保险制度(Fedural Deposit Insurance System,FDIS)

FDIS是一种金融保障制度,是指由符合条件的各类存款行金融机构集中起来建立的一个保险机构,各存款机构作为投保人按一定存款比例想起缴纳保费,建立存款保险准备金,维护银行信用,稳定金融秩序的一种制度。由美国联邦出面建立。

FDIS对美国中小银行的影响是深远的,当中小银行资金周转不灵或者破产倒闭,而不能支付存款人的存款时,FDIS会依据其保险范围与额度来提供赔偿,减少中小银行所有者的经济负担,降低社会动荡,维护社会安宁。

美国联邦存款保险公司

美国联邦存款保险公司,全称Fedural Deposit Insurance Corporation,英文缩写FDIC,是美国国会设立的一个独立机构,旨在维护美国本土金融体系的稳定和美国民众对本国金融体系的信心。其为美国民众的存款提供保险;检查和监督金融机构的安全、稳健,并对消费者进行保护;为大型和复杂的金融机构提供多方面的保障。

主要参保对象为美国本土的提供存款业务的金融机构,无论大小,保费以金融机构的存款比例来定。